太平洋岛国发展报告(2024)丨朱 璇 李浩宇 孙嘉诺:2023年太平洋岛国经济形势

2023年太平洋岛国经济形势

摘 要: 2023年, 太平洋岛国区域经济增长率预测为3. 5%, 实现了经济稳步复苏。斐济和萨摩亚旅游业实现了有力恢复, 恢复到新冠疫情前水平。巴布亚新几内亚的矿产开发和油气开发产量下降, 经济增速位于中低速, 低于预期水平。 所罗门群岛矿产开发提速, 基础设施建设加快, 从2022年的负增长恢复到中低速增长, 提振了国民经济。在财政金融方面, 太平洋岛国积极推进政策调整, 缩小了财政赤字和政府债务, 从宽松型金融政策转向紧缩型金融政策, 降低金融风险。回顾2023年, 太平洋岛国在经济增长、财政平衡、国家收入等方面实现了向好转变, 为推动区域经济可持续发展奠定了基础。

关键词: 太平洋岛国 经济形势 旅游资源 通货膨胀 跨境劳动力

2023年, 世界经济中各种短期问题和长期因素交织叠加, 世界经济复苏和增长面临重大挑战。 受地缘政治冲突、高通胀持续以及高利率影响, 2024 年全球经济恢复仍旧存在较大不确定性。 国际货币基金组织预测,2024年全球经济增速为3. 1%, 世界经济进入中低速增长轨道。太平洋岛国经历了通货膨胀、失业危机和灾害重创后,在 2023 年经济持续保持了中等幅度的增长。得益于旅游业复苏, 斐济为区域经济增长做出较大贡献。巴布亚新几内亚油气行业收缩,国民经济增长低于预期。在全球性高通胀和贸易下行形势影响下, 太平洋岛国的经济增长前景不明朗,世界经济波动和自然灾害频发加剧了岛国经济的脆弱性。

一、太平洋岛国经济在波动中实现复苏

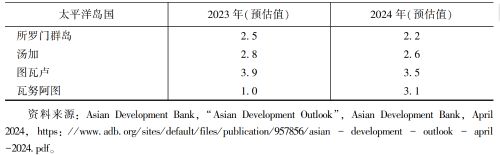

2023年, 太平洋岛国经济持续复苏, 地区增长率预测为3. 5%, 比2022年下降1. 8 个百分点。斐济、 萨摩亚、库克群岛凭借旅游业实现8%~14%的强劲复苏 (见表1)。巴布亚新几内亚在2022年实现 3. 5%的稳定增长后,由于外汇短缺,非资源部门复苏缓慢, 2023年预测经济增长率下调为2. 0%。据世界银行预测,多数太平洋岛国GDP水平将在 2024年恢复至新冠疫情前的水平。

(一)全球经济形势持续不稳定

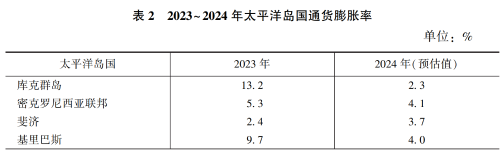

2023年,全球通货膨胀总体降低,太平洋岛国地区能源物资紧张状况得到缓解,但新的地区性冲突继续影响国际供应链效率,给地区经济稳定复苏蒙上阴影。由于货币政策收紧,加之国际大宗商品价格下跌,全球通胀率预计将从2022年的8. 7%降至2023年的6. 9%。2023年全年食品指数均值为124点,较2022年下降13. 7%。太平洋岛国通货膨胀率从2022年的5. 2%下降至2023年的3. 0%,但2023年多数岛国通货膨胀率仍处于较高水平(见表2)。

展望2024年, 全球经济形势仍然充满不确定性。太平洋岛国的支柱产业旅游业和资源出口业高度依赖国际市场。如果全球经济增长低于预期, 主要经济体需求衰退, 岛国经济恢复将面临困难。从消费端看, 受局部地区冲突影响, 国际大宗商品价格可能进一步拉高, 岛国将再度面临价格危机。

(二)支柱产业不均衡发展

巴布亚新几内亚和斐济是太平洋岛国经济体量最大的国家。得益于旅游业持续回暖,2023年斐济为太平洋岛国贡献了80%以上的经济增量。巴布亚新几内亚的资源产业增长乏力,油气产能收缩,资源产业对经济拉动效益不足。汤加、瓦努阿图实施灾后重建,基础设施建设成为经济增长的重要支撑。

1.斐济、萨摩亚旅游业逐步恢复

由于澳大利亚和新西兰等主要客源市场持续强劲出境游的推动,2023年太平洋岛国旅游业蓬勃发展, 游客人数持续增长。统计数据显示,斐济的年度游客人数在2023年达到929740人的新高, 与上年同期相比增长了46. 1%, 与2019年相比增加了4. 0%。来自澳大利亚和新西兰的游客引领了斐济旅游业的复苏,2023年前往斐济的澳大利亚游客总数为434533 人,占斐济游客总数的46. 7%,新西兰游客总数为220963人, 占23. 8%, 相当于平均每天分别有1191名澳大利亚游客和 605 名新西兰游客到达斐济。前往萨摩亚和瓦努阿图的澳大利亚游客总数分别达到了2018年、2019 年水平的114%和108%。然而, 前往库克群岛的澳大利亚游客人数 (6256人) 仅相当于疫情前水平的49. 1%, 前往汤加的澳大利亚游客人数 (5274人) 为59. 9%。从新西兰前往南太平洋的游客人数是新冠疫情前水平的92. 4%。灾害仍然是岛国旅游业的最大限制因素, 2023年3月热带气旋侵扰瓦努阿图,导致航班停飞和基础设施受损,给旅游业造成严重损失。

2. 巴布亚新几内亚资源产业发展受限

在巴布亚新几内亚, 2023年经济增长主要由资源部门以外的产出推动。资源产业受国际市场受限、供应链紧缩、国内波格拉(Porgera)金矿推迟开采等影响,巴布亚新几内亚采矿和采石业以及石油和天然气部门的产量大幅度下降。波格拉金矿于2020年4月矿山停止运营,这给巴布亚新几内亚经济带来诸多挑战,包括当前外汇短缺、限制其他经济部门的业务运营等。2023年巴布亚新几内亚年中经济和财政展望报告的数据显示, 由于波格拉金矿推迟开采, 采矿和采石业预计将增长6. 9%, 低于2023年预算中估计的23. 4%。

2023年, 巴布亚新几内亚石油和天然气行业增长率为-5. 5%, 总体低迷。总体而言,在2022 年液化天然气和凝析油产量过剩的延长影响下,巴布亚新几内亚的石油和天然气行业规模收缩。 与2022年相比,2023年的液化天然气产量预计将下降约8. 1%。尽管当前经济挑战重重,巴布亚新几内亚政府正全力推动重大资源项目落地,其中包括巴布亚液化天然气项目(Pupua LNG)的最终投资决策(预计于2024年签署)和 P'nyang 气田的扩建。这些项目有望为巴布亚新几内亚的资源产业注入新的活力。

2023年所罗门群岛经济回暖, 根据所罗门群岛中央银行财报, 年度GDP 实现 4%的增长。采矿业发展是其经济较快增长的重要原因。得益于黄金开采规模扩大和第四季度实现镍出口,所罗门群岛矿产产量大幅回升,黄金产量从2022年的17565盎司 (约498千克) 上升至2023年的 61752 盎司(约1750千克), 有望成为所罗门群岛最大的出口部门。传统的林业生产保持稳定。由于有利的天气条件、稳定的国内环境和改善的供应链联系, 2023年林业生产较上年有所改善, 原木产量增长了3%。

3. 基础设施建设助推经济复苏

近年来, 为应对自然灾害、促进经济复苏和改善人民生活, 太平洋岛国加大了基础设施建设的力度, 成为拉动地区增长的重要动力。2022年汤加火山爆发导致该国基础设施严重受损, 其中包括连接主要岛屿汤加塔布与哈帕伊和瓦瓦乌的电缆系统。2023年9月, 在澳大利亚的援助下,在火山爆发发生18个月后汤加国内电缆系统的修复工作完成 。2023年瓦努阿图受热带气旋影响的经济损失达4. 33亿美元 (约占GDP的40%)。瓦努阿图政府拨出100亿瓦图 (约合8403. 36万美元) 预算用于大型基础设施建设。此外, 所罗门群岛筹备2023 年太平洋运动会, 加大场馆建设和能源、交通基础设施投资,改善了岛国的基础设施,创造了就业机会, 促进了经济发展。2023年,霍尼亚拉国际机场跑道升级工程启动,蒙达国际机场航站楼和跑道建成,提升了年载客量,对当地旅游、贸易等相关产业发展及地区经济增长起到了重要的助推作用。

(三)对外贸易逐步复苏

随着全球经济从疫情中复苏, 太平洋岛国的贸易收入正在缓慢恢复。2023年萨摩亚的商品出口总额与上年同期相比增长了3. 7%, 矿物燃料是最大出口商品类别。受原木、鱼类和矿产出口的推动, 所罗门群岛的商品贸易逆差有所下降, 出口额增长了30%。2023年所罗门群岛原木出口增长了6%,其出口额占总出口额的38%; 鱼类出口同比增长56%,达到6. 78亿美元;矿产出口增长了3 倍以上。此外,太平洋运动会的成功举办和旅游业的复苏也提振了所罗门群岛的服务贸易, 服务贸易逆差也从2022年的11. 54亿美元缩小到2023 年的11. 05亿美元。尽管2023年巴布亚新几内亚的出口商品价格从2022年的历史高位回落,但其仍远高于疫情前的平均水平。

(四)跨境劳动力规模上升

2023年,太平洋岛国跨境劳动力继续增加。 自2022年起, 澳大利亚和新西兰实施了太平洋劳动力流动(PALM)计划和季节性雇主(RSE)计划,成为太平洋岛国跨境劳动力的主要目的地。 在2022年7月至2023年6月期间,通过澳大利亚太平洋劳动力流动计划和新西兰认可的季节性雇主计划获得工人签证的数量增长至近48000份, 是 2018~2019年新冠疫情期间发放数量的两倍。 瓦努阿图是澳大利亚和新西兰最大的劳动力供应国,占2022~2023财政年度签发签证总数的 35%。萨摩亚(6736 份)和汤加(6449 份)分别是第二和第三大劳动力供应国。

跨境劳动力规模的上升也带动了太平洋岛国汇款流入的增加。汇款是太平洋岛国经济重要来源, 2023年汤加接收汇款总额约2. 39亿美元,占GDP40%以上。萨摩亚接收汇款总额占GDP30%以上。2023年岛国接收汇款将实现不同程度的增长,其中基里巴斯将实现12%的大幅增长,斐济、萨摩亚和所罗门群岛的汇款预计增长5%~9%,马绍尔群岛也将恢复疫情前的水平。汇款为岛国家庭提供了重要的生活保障, 根据世界银行调查, 汇款主要用于日常生活开支, 包括购买食品 (91%的家庭)、学费和其他教育支出 (51%的家庭) 以及健康医疗费用 (19%的家庭)。特别是在经济动荡和灾害时期, 国外汇款为岛国家庭提供了重要的现金来源和生活保障。

二、太平洋岛国推动财政金融政策调整

(一)财政状况有所改善

2023年以来, 太平洋岛国实施了财政调整政策, 推动财政平衡。斐济、所罗门群岛、萨摩亚、 瓦努阿图、汤加、基里巴斯仍面临财政赤字,瑙鲁实现了财政结余,帕劳、密克罗尼西亚联邦、 马绍尔群岛、图瓦卢总体平衡,略有结余。斐济逐步降低了财政赤字和政府债务。新冠疫情后的经济衰退期, 为了保护脆弱家庭,鼓励商业恢复, 斐济采取了刺激性财政政策,债务水平大幅上升,2021年达到 93%的高峰值, 2022年降低至 87%。2022年斐济经济增长强劲,但过高的通货膨胀水平抵消了国民收入的增长,财政赤字仅小幅降低, 财政赤字占GDP比重从2021年的13. 6% 降低至2022年的12. 2%。2023年以来,斐济逐步取消刺激性财政政策, 国民收入也实现了增长, 债务水平降低至83%,财政赤字占GDP比重降低至5%水平。

由于基础设施建设和2024 年大选筹备, 2023 年所罗门群岛的财政赤字占GDP的比重达到3. 9%的水平。筹备2023年太平洋运动会和2024年大选相关活动支出, 分别占所罗门群岛GDP的2. 6%和1. 5%。萨摩亚2023年国民收入增长迅速, 但资本支出增加造成财政结余收缩。汤加在2022 年实现小幅财政结余,但2023年遭遇自然灾害, 灾后重建支出增加,出现小幅财政赤字。基里巴斯财政赤字从15%水平,降低至5%水平,财政状况明显改善。帕劳在2023年实施了财政调整政策, 实现了财政结余。为了弥补收入削减,改善经济恢复缓慢的状况,密克罗尼西亚联邦和图瓦卢在 2023年大幅降低了财政结余水平,分别从2022 年的5%、10%财政结余降低至2023年的总体平衡状态。除斐济和帕劳债务水平达到60%以上外,其余岛国债务水平在15% (密克罗尼西亚联邦、基里巴斯、图瓦卢) 至40% (汤加、瓦努阿图) 之间。

(二)逐步实施紧缩型金融政策

太平洋岛国中, 巴布亚新几内亚、斐济、所罗门群岛、萨摩亚、汤加和瓦努阿图使用本国货币, 密克罗尼西亚联邦、马绍尔群岛和帕劳使用美元,库克群岛和纽埃使用新西兰元,基里巴斯、瑙鲁、图瓦卢主要通用澳元。

2023年,通用本国货币的相关岛国采取了各有侧重的货币政策。因为通货膨胀率较低,斐济储备银行在2023年末之前一直保持宽松立场。相比之下, 所罗门群岛中央银行从2023年第一季度开始从长期宽松政策过渡到紧缩政策,2023年3 月将现金储备要求从5%提高到6%。萨摩亚、汤加和瓦努阿图正在逐步退出宽松的货币政策。汤加国家储备银行在2023年2月将存款准备金率从 10%提高到15%,同时将央行利率维持在0%不变。萨摩亚中央银行实施货币政策正常化,解决国内需求压力和通货膨胀问题。为了应对高物价, 瓦努阿图储备银行在2023年12月将存款准备金率从5. 25%调高至5. 5%。

使用本国货币的岛国采取与一篮子货币权重挂钩的固定汇率制度。在一篮子货币挂钩的情况下,美元的上涨被篮子中的其他货币部分抵消,缓解了突然加息以维持汇率的压力,确保汇率和进口支付的可预测性。受结构性因素的影响,尽管货币政策相对宽松,太平洋岛国的国内贷款利率仍然很高,居世界前列。

三、太平洋岛国经济发展面临多重挑战

(一)失业问题持续存在

根据国际劳工组织数据,2023年太平洋岛国的失业率为3. 6%,与2022年基本持平。尽管新冠疫情后旅游业逐步恢复,但旅游业就业仍未达到疫情前水平。在2021年边境关闭期间,萨摩亚近一半 (48%) 的旅游从业人员被解雇,另有21%的从业人员被缩减工时。截至2023年第三季度, 萨摩亚住宿业总就业人数已增至842人,但仍比 2019年同期水平低44. 8%。结构性失业也是太平洋岛国经济面临的顽固问题。根据国际劳工组织统计,亚太地区青年失业率达到14. 4%。太平洋岛国地区每年新增的正式就业岗位无法满足新生劳动力就业需求。以所罗门群岛为例,每年新增就业人口超过1. 2 万人,但新增就业岗位只有 2000个左右。

(二)社会冲突阻碍经济恢复

由于贫困、发展不均衡、治理能力不足,巴布亚新几内亚、所罗门群岛等太平洋岛国社会治安较差,暴乱、抢劫、部落冲突等暴力事件频频发生,社会不稳定性也给营商环境造成严重负面影响。2021年11月,所罗门群岛首都霍尼亚拉发生反政府游行示威, 随后演变成暴力骚乱,包含警察局在内的多栋政府建筑遭到破坏,据所罗门群岛中央银行统计,骚乱造成的经济损失达2. 27 亿美元。2024年1月10日, 巴布亚新几内亚首都莫尔斯比港发生大规模骚乱。从起初的数百名公职人员罢工,演变成大面积针对商铺和基础设施的破坏,蔓延到首都以北300千米的城市莱城。为应对骚乱,巴布亚新几内亚总理宣布国家进入为期 14天的紧急状态,6名内阁成员辞职。2024年1 月18日,巴布亚新几内亚国内再次爆发暴力冲突,位于首都莫尔斯比港附近的西金族和凯金族发生激烈的枪战, 据报道造成50余人死亡。

根据世界银行营商便利度排名,斐济、汤加、巴布亚新几内亚、萨摩亚、瓦努阿图、所罗门群岛、帕劳、密克罗尼西亚联邦、基里巴斯分别列第102位至第164位之间,在全球排名中处于后50%。长期存在的民族问题和贫困问题给太平洋岛国的经济发展带来隐患,造成外商投资风险。

(三)通货膨胀水平处于高位

相比于2022年,整个区域的通货膨胀率有所下降, 但仍然处于较高水平,个别岛国的通货膨胀率预测将继续升高。据2023年6月测算,萨摩亚当年通货膨胀率达到12%,在巴布亚新几内亚,受汇率贬值和电力供应中断的影响, 通货膨胀率预计将从2023年的2. 3%增长至2024年的4. 5%, 预计2025年将达到4. 8%。瑙鲁经济体量小,高度依赖进口,国内市场价格受国际经济形势影响波动剧烈。近年来,瑙鲁的通货膨胀率呈现不断走高的趋势,从2022年的1. 5%增长至2023年的5. 2%。据预测, 瑙鲁通货膨胀率将在2024年达到 10. 3%的峰值。

高涨的国内消费需求与居高不下的进口价格是造成通胀的主要因素。高通胀的延长影响,将引发岛国内部的贫困加剧,进一步加剧社会矛盾。根据世界银行对汤加的估算, 如果通货膨胀率达到5%的水平, 贫困人口占总人口比例将增加3. 2%;如果通货膨胀率达到10%的水平,贫困人口占总人口比例将上升6. 8%;如果通货膨胀率达到15%的水平,贫困人口占总人口比例将上升11. 1%。

(四)外部经济环境风险显著

太平洋岛国的经济增长驱动力来源于国际贸易和旅游,国内物价受全球通胀水平影响明显,国际经济形势深刻影响岛国的经济发展,国际贸易和物价变动在岛国往往产生放大效应,造成远高于世界其他地区的通货膨胀水平,引起国民收入和财政收支的严重波动。目前,在全球经济增长放缓、贸易乏力的总体趋势下,太平洋岛国经济增长的前景并不明朗。当前国际地缘冲突加剧, 中东局势不稳, 可能引发新一轮能源价格和物价上涨。据国际货币基金组织 2023年估算, 油价上涨10%将引发全球通货膨胀率提高0. 4个百分点。太平洋岛国多是能源净进口国,能源价格上涨将对国民经济造成严重冲击。

在当前美国掀起的 “逆全球化” 风潮下, 贸易碎片化、贸易壁垒上升风险加剧。美国主导 “脱钩断链” 产生的贸易碎片化效应, 对全球互联互通和产业链联通造成不利影响。据国际货币基金组织2023年估算,贸易壁垒增强将造成7%的全球增长损失。在各种不利因素影响下, 如果全球贸易持续下行,太平洋岛国的出口产业必然遭受打击, 进一步加重岛国的发展困难。对于北太平洋的密克罗尼西亚联邦和马绍尔群岛而言,与美国签署的《自由联系条约》仍然在等待美国国会批准。一旦条约规定的信托基金延迟拨付或削减额度,密克罗尼西亚联邦和马绍尔群岛经济形势将面临下行风险。

从区域层面看,太平洋岛国关键贸易伙伴的经济形势面临不确定性。2023年澳大利亚经济预计增长率为0. 2%,新西兰经济自2023年起连续两个季度出现负增长。澳大利亚和新西兰延缓的经济复苏将会抑制对太平洋岛国商品和服务的需求,对岛国的旅游、交通、农业和建筑业造成不利影响。

四、太平洋岛国的经济发展前瞻

随着全球经济回暖和太平洋岛国支柱产业的逐步复苏,太平洋岛国经济呈现出积极的恢复态势。亚洲开发银行预测,2024年太平洋岛国地区其余经济体均保持增长态势。太平洋岛国2024年经济增长平稳,预期增长率为3. 3%。但由于国际经济形势的不确定性,太平洋岛国自身经济发展缺乏动力,尽管经济呈现积极的恢复态势,但预计中期发展将放缓,岛国经济增长前景仍不明朗。

(一)近期发展

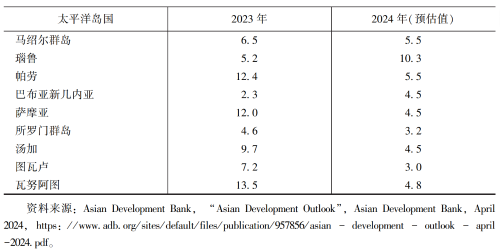

旅游业的复苏和包括公共基础设施建设在内的建筑业的发展将进一步提振南太平洋经济体的增长。得益于旅游业复苏,萨摩亚和纽埃将在 2024 年实现经济平稳增长。萨摩亚2024年预测经济增长率为4. 2%。此外,随着国际和国内价格压力的缓解,2024年萨摩亚通胀率将降至4. 5%。由于汤加政府致力于推进重大基础设施项目并加大对气候适应能力的投资建设,预计2024年汤加经济增长率为2. 6%。受旅游业发展和基础设施投资的推动,2024年库克群岛经济增长率预计为9. 1%。

在北太平洋地区, 旅游业和建筑业的复苏、商业活动的增加是实现北太平洋地区经济增长的主要原因。2024年帕劳受11月大选的推动, 预计2024财年经济增长率为6. 5%。在公共投资的推动下,密克罗尼西亚联邦2024年经济将继续保持增长态势;马绍尔群岛渔业的复苏和建筑部门的扩大将推动经济保持稳定增长。此外, 密克罗尼西亚地区运动会推迟到2024年6月举办,为运动会筹备开展的场馆建设和服务业水平的提升, 将提升东道主马绍尔群岛的经济活跃度。北太平洋的经济发展在很大程度上取决于美国援助。2024年3月 8 日, 美国总统拜登正式签署《自由联系条约》。 这一新修订的条约将在未来20年内向3个北太平洋岛国提供总计71亿美元的资金支持。如果美国援助资金到位,北太平洋地区国家的经济发展将维持稳定增长水平。

在中太平洋地区,随着基础设施项目的重新启动, 基里巴斯、图瓦卢和瑙鲁经济预计呈现增长态势。2024年, 随着能源、水利、交通及卫生等一系列重要项目的启动,基里巴斯社会保障支出稳步增长,经济发展动力增强,预计经济增速达 5. 3%。由澳大利亚提供资金支持的基础设施建设项目,预计将成为图瓦卢2024年经济增长的重要动力, 预计实现3. 5%的增长。瑙鲁在基础设施和服务业的推动下,预计2024年经济增长率为1. 8%。亚洲开发银行数据显示,在通货膨胀方面, 基里巴斯和图瓦卢的通货膨胀将有所缓和。2023年底, 瑙鲁唯一的通信服务提供商进行服务重新定价,瑙鲁通信费用预计上涨, 造成2024年的通货膨胀率预测将由上年的5. 2%上升至10. 3%。

太平洋岛国地区最大的经济体巴布亚新几内亚因主要金矿的复产, 采矿活动将进一步扩大, 预计将推动巴布亚新几内亚2024年经济增长率达到3. 3%, 接近2022年的5%的水平。 随着2023年太平洋运动会的结束, 所罗门群岛建筑业和旅游业在实现短暂激增后发展态势放缓,2024年经济增长率预计将降至2. 2%。由于住宿短缺和劳动力限制,斐济在旅游市场的竞争力受到一定影响,预计2024年斐济旅游业的发展将有所放缓, 经济增长率由2023年的7. 8%下降至2024年的3%水平。 而瓦努阿图在经历了2023年热带气旋灾害的打击后, 预计2024年经济将逐渐从自然灾害的影响中恢复,旅游业实现复苏。同时,瓦政府将继续加大灾后重建投入,修复受损基础设施, 瓦努阿图有望在2024 年实现3. 1%的经济增长率。

(二)中长期趋势

尽管疫情后岛国经济有所回暖,但就长远来看,太平洋岛国地区继续面临不利的全球经济增长、贸易和旅游业发展带来的下行风险,太平洋岛国经济复苏仍然困难重重。据亚洲开发银行预测,太平洋岛国中期经济增长前景不容乐观,将面临严重的增长放缓和产出下降。

贫困是太平洋岛国面临的重要挑战, 影响着该地区数百万人的生活。预计超过一半的太平洋国家的人均GDP增长速度将低于发达经济体。这将导致收入差距进一步扩大,并给减贫工作增加难度。从中长期来看,太平洋地区的减贫进展取决于对各种挑战的应对成效。基础设施建设将在缓解太平洋岛国贫困方面发挥重要作用,斐济努力改善道路网络和用水卫生,创造新的经济机会。 太平洋岛国还面临一系列治理和体制方面的挑战, 治理不力、腐败和缺乏透明度是该地区普遍存在的问题, 阻碍了私营部门的发展。例如, 《2022 年清廉指数报告》中指出巴布亚新几内亚仍是高度腐败国家。腐败和管理不善对自然资源部门的运作造成严重影响,阻碍对资源的投资,并且引发社会动荡。在所罗门群岛, 贫困、失业和社会不平等问题仍然严重, 但低下的治理能力限制了社会治理的进展。提高政府能力,改善社会治理, 加强公共和私营部门的合作,对于太平洋岛国地区实现经济可持续增长至关重要。

结 语

2023 年,尽管国际经济形势不利、自然灾害频繁,但太平洋岛国仍然克服困难实现了经济回暖,区域增长率预期3. 5%,高于2. 9%的全球增长率。 延续2022年的复苏趋势, 太平洋岛国旅游业持续恢复,斐济和萨摩亚的到访游客数量恢复到了新冠疫情前水平,旅游业将继续支撑地区经济增长。资源产业在曲折中发展,巴布亚新几内亚油气产业收缩,液化天然气产量下降,采矿部门增长低于预期,导致巴布亚新几内亚经济从 2022 年的高速增长回落至中低速水平。所罗门群岛金矿产量大幅上升,矿产开发有望成为该国最大的出口部门。由于受自然灾害影响,瓦努阿图约40%的GDP遭受损失, 灾后重建将成为未来一两年的经济重点。密克罗尼西亚联邦、马绍尔群岛经济保持中低速增长。

跨境劳动力持续为太平洋岛国国民收入做出重要贡献。太平洋岛国接收侨民汇款的规模居亚太地区之最。2023年, 经季节性雇主计划和太平洋劳动力流动计划前往澳大利亚和新西兰的岛国劳动力数量成倍增长, 侨民汇 在各太平洋岛国 GDP 中的占比达到10% (斐济) 至50% (汤加)。 跨境劳动力在一定程度上解决了岛国劳动力人口的就业问题,缓解了失业导致的贫困问题, 但也导致了岛国技术工人流失,加重了高素质劳动力短缺问题。 如何有序组织跨境劳动力, 提升劳动力整体水平, 扩大本地就业, 仍然是太平洋岛国经济发展的重要命题。

2024年,世界形势仍然充满不稳定和不确定因素,局部冲突持续、能源价格波动、供应链断裂等多重问题对世界经济的稳定运行造成冲击。 太平洋岛国经济基础脆弱,经济增长的内生动力不足,经济支柱以外向型的旅游业和资源出口为主。一旦澳大利亚和新西兰等游客来源地与周边资源进口国的经济下行,需求下调, 太平洋岛国的经济将面临危机。国际大宗商品和能源价格波动将给岛国的物价造成严重影响,2022 年全球通胀的影响在岛国仍未得到完全遏制。在地区冲突导致能源价格波动的背景下, 岛国仍然面临通胀再次高涨的风险。虽然世界银行、亚洲开发银行预测2024年岛国将在中低速增长下缓慢回暖,然而,面临国际形势复杂多变、社会冲突加剧、失业问题持续等结构性问题, 太平洋岛国的经济发展在未来充满不确定性。

(本文注释内容略)

(社科文献出版社出版)